继国际金价再度飙上新高后,清明假期归来的A股首个交易日,以黄金为代表的“元素周期表”、油气、电力等资源行业再度走强,而在节前,相关行情已然启动。关于市场周期风格/上游资源回归的讨论近期人声鼎沸,招商证券复盘称,3月以来大宗商品周期复苏,初期主要交易美联储降息预期,但随着美联储降息预期不断推迟大宗仍然强势,则主要受美元内在价值贬值和全球需求改善两方面因素共同驱动。 近几日,数家券商纷纷对于顺周期、资源品、贵金属等投资热点发表了新的观点。其中一些机构仍在观望4月上市公司业绩与经济数据带来的影响,一...

继国际金价再度飙上新高后,清明假期归来的A股首个交易日,以黄金为代表的“元素周期表”、油气、电力等资源行业再度走强,而在节前,相关行情已然启动。关于市场周期风格/上游资源回归的讨论近期人声鼎沸,招商证券复盘称,3月以来大宗商品周期复苏,初期主要交易美联储降息预期,但随着美联储降息预期不断推迟大宗仍然强势,则主要受美元内在价值贬值和全球需求改善两方面因素共同驱动。

近几日,数家券商纷纷对于顺周期、资源品、贵金属等投资热点发表了新的观点。其中一些机构仍在观望4月上市公司业绩与经济数据带来的影响,一些机构认为实物资产开启回归之路。另一些机构则认为资源品短期性价比已开始降低。

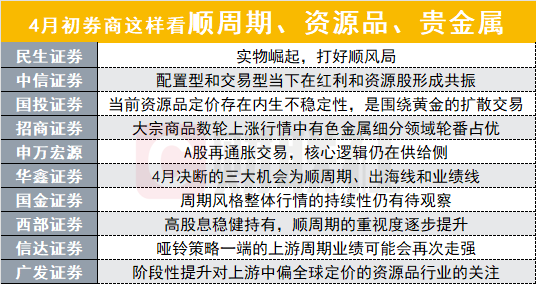

民生证券:实物崛起,打好顺风局

近期,民生证券策略团队对于节前席卷A股的资源浪潮数次发声。其最新的观点为:无论美国“降息”是否发生,实物资产/金融资产似乎正在以双向奔赴的方式完成回归,黄金——工业金属——能源——黄金的顺序可能是主导。

关于补库周期开启的叙事,民生证券观点表示,当下中外产业链陆续开启的中下游制造业补库周期与过去不同,短期看:本轮周期上游并未累积过量的库存,相对中下游反而处于有利位置。中期看,当下上游的供给约束依然强烈,中下游反而是产能更为过剩的一方。长期来看,当前的价格并未处于绝对的高位,尚未对下游需求形成压制,下游仍在结构出清的过程中。

民生证券提示投资者,资源股估值博弈和“信息优势”的潜伏程度较低:一个很好的指示是当成交金额占比触及高位时,超额收益会继续上升,投资者在TMT板块中养成的博弈思维在理解资源股上可能并不适用。民生证券策略团队认为,当前上游资源市值回归的空间依然较大,首要推荐铜、煤炭、油、资源运输(油运、干散等)、贵金属和铝和其他小金属(例如钨)。其次推荐关注沪深300中的传统制造龙头(重卡、家电、造纸、工程机械、钢铁)受益于全球制造业的修复;同时依旧看好与实物工作量挂钩的水电、燃气、铁路、公路和银行等。

中信证券:配置型和交易型当下在红利和资源股形成共振

中信证券观点表示,当下配置型和交易型两种策略在资源股上形成了共振。对于配置型资金而言,在红利品种内部,为了规避库存周期带来的价格扰动影响自由现金流回报和分红回报的稳定性,供给受限的资源品更受青睐;对交易型资金而言,全球经济状况超预期,阶段性库存周期上行叠加供给受限带来资源品价格短期内强势表现,很大程度上满足了短线资金对于即时性信号验证和股价弹性的需求。在这种环境下,原先具备红利属性的不少资源股,甚至是制造业公司以及公用事业公司,叠加了再通胀、涨价、安全等多种宏观叙事逻辑,从单纯的红利类资产转变为主题型资产,短期波动明显加大。

国投证券:当前资源品定价存在内生不稳定性,是围绕黄金的扩散交易

国投证券表示,近期资源股大涨引发市场高度关注。清明假期全球大宗商品多数延续此前上涨趋势,可以明确地说:1、资源品持续定价最佳逻辑是在于验证“二次通胀”出现,但“二次通胀”目前不具备事实基础,当前资源品定价存在内生不稳定性;2、目前上涨资源品背后的定价逻辑并不尽相同,而通过大宗价格去美元化定价的宏观叙事假设太强,国投证券认为:本轮资源品定价源头来自于黄金,当前更多是围绕景气基于黄金定价的扩散交易行为。面对4月市场的结构问题,倾向于延续高股息+科技+出海交错格局,出海定价将更具备盈利增长的支撑优势。有色板块扩散定价规律:1、贵金属先涨;2、重要工业金属其次(例如铜,银等、根据是金铜/银比);3、一般工业金属(锌、铝、铅);4、稀有金属和稀土等。

招商证券:大宗商品数轮上涨行情中有色金属细分领域轮番占优

招商证券观点表示,复盘2005年以来大宗商品5轮上涨行情,有色金属细分领域有较为明显的轮番占优特征,贵金属和小金属往往最先开始上涨,工业金属行业紧跟其后,小金属行业在行情末端大概率会出现再次补涨。后续关注有色金属内部轮动的补涨机会,如小金属和稀有金属。除此之外,全球经济复苏和美元内在价值贬值下,A股以沪深300和中证A50为代表高ROE自由现金流双高的核心资产对外资具备较高配置价值。

申万宏源:A股再通胀交易,核心逻辑仍在供给侧

申万宏源观点认为,短期,周期股行情向供给逻辑较弱的方向扩散,反映出需求乐观预期也在发酵,这是短期性价比降低的信号。有色金属、钢铁、石油石化、化工短期赚钱效应确实已扩散至高位。如果关注需求上行的可能性,建议用有其他逻辑保护的资产,来覆盖潜在的需求超预期:有分红比例提升预期的白酒可以覆盖经济超预期的收益。国产新能车爆款频出是需求侧主要的结构性亮点,这部分超额收益也可以通过配置供给侧最早改善的动力电池行业来覆盖。

华鑫证券:4月决断的三大机会为顺周期、出海线和业绩线

华鑫证券观点表示,3月份中国制造业PMI升至50.8%,时隔5个月重回扩张区间。虽有一定的季节性因素,但更多的是受工业生产、出口、消费企稳复苏所驱动。因此本周A股市场已在尝试复苏交易,石油石化、有色、农业、化工顺周期关注度提升。同时,近期海外地缘局势升级,国际油价创阶段新高,市场重回通胀交易,美国降息预期推迟。预计4月A股延续震荡走势,三大投资机会在于顺周期、出海线、业绩线。顺周期方面,可特别关注海外主导定价的大宗商品,逻辑为宏观资产荒+供给紧约束,还叠加各自的催化,如黄金、原油、铜。

国金证券:周期风格整体行情的持续性仍有待观察

国金证券认为周期风格整体行情的持续性仍有待观察,维持4月A股市场波动率或趋于上升,建议成长逢高止盈,并逐步切换至价值防御的观点。建议警惕边际上“填坑式”改善,当重视总量趋势。

西部证券:高股息稳健持有,顺周期的重视度逐步提升

高股息稳健持有,顺周期的重视度逐步提升,成长要等情绪和筹码消化后方能迎来新一轮上涨动能。具体而言,行业配置观点一是保持对高股息的持有,侧重资源类高股息。在泛高股息中,值得持续关注三类因素,进行结构性的再优化:资源类高股息;泛高股息中的顺周期板块品种;有即将成为高股息潜力的各行业新品种。二是对政策支持的方向比如机械、家电的更新。三是对于成长要进行内部的高低切换调结构。

信达证券:哑铃策略一端的上游周期业绩可能会再次走强

哑铃策略是过去1年最有效的配置策略之一,一端是ROE稳定的低估值板块,另一端是AI和其他各类主题。展望未来1年,鉴于全球库存周期企稳回升,哑铃一端中的上游周期业绩可能会再次走强,建议全年超配。哑铃策略的另一端,AI还处在产业早期,表现的持续性往往会受到市场波动的影响。

广发证券:阶段性提升对上游中偏全球定价的资源品行业的关注

广发证券策略团队表示,今年1月以来,全球制造业PMI回到了50上方,若全球制造业PMI继续复苏,将对A股这些资产及行业产生影响:第一,全球制造业复苏,意味着部分全球定价的工业品供需格局改善,铜、油上涨概率较高,A股上游资源行业受益(工业金属/石油石化);第二,全球制造业PMI改善意味着中国出口链制造业的需求复苏,从而观测到中观数据的订单及收入验证,带动出口链行业的股价表现。

当下可以阶段性对上游当中偏全球定价的资源品行业提升关注:工业金属/石油石化。2024年景气投资的方向依然需要关注结构性外需的机会,尤其是对美耐用品需求回暖的相关链条,这有望构成“景气成长类”资产中贯穿全年的行业主线:电子中的存储部件,家电中的空调洗衣机电视机,汽车中的客车,轻工中的家具,机械中的手动或机用工具。

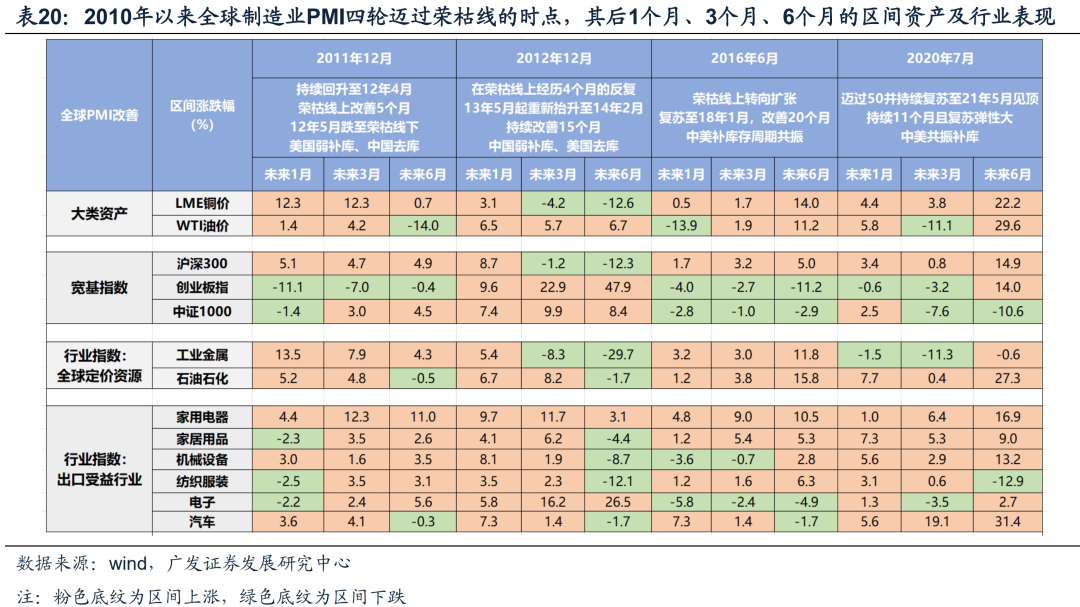

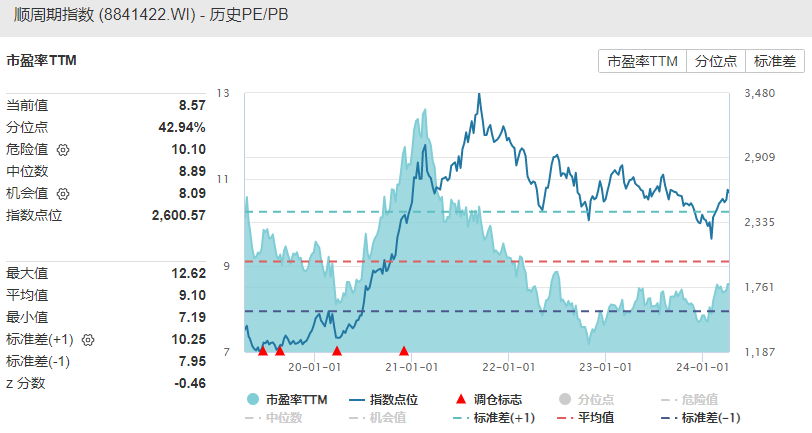

周期风格当下的估值水平如何?

周期风格讨论度爆棚,但其目前真实的估值水平是否已经过热?以万得顺周期指数为例,该指数主要成分为工业金属、煤炭、化工、工程机械以及银行等行业的一些代表性上市公司。其目前的估值PE(TTM)居于近五年的42.91%分位,仍在均值以下区间。

图:万得顺周期指数(8841422.WI)近五年PE(TTM)变化

周期风格内部,行业估值各有分化。据Choice数据,当前PE估值在历史分位数20%以下水平的周期行业有:有色金属、基础化工、建筑、机械、国防军工、电力设备及新能源。当前PB估值在历史分位数20%以下水平的周期行业有:有色金属、钢铁、基础化工、建筑、建材、机械、国防军工、房地产、交通运输。

从仓位来看配资违法,华泰证券观点表示,3月以来,以煤炭/公用事业为代表的高股息资产涨势有所回落但仓位集中度持续提升,且TMT和高股息板块仓位的分化更加明显,反映投资者对防御性资产偏好的进一步增强。从预估仓位、估值、换手率和成交额占比多个角度来看,石油石化、银行或具备板块内部高低切换机会。仓位角度,高频仓位测算数据显示,截至3月31日,煤炭、公用事业、交运仓位分位数(2016年以来)较高,石油石化仓位分位数处于中等区间;煤炭、公用事业板块成交额占比、换手率均有所回落但在红利板块内部仍处于相对较高水平,而石油石化、银行成交额占比、换手率处于较低水平。